В начале года мы снова поднимаем тему регламентов предпринимательской деятельности. И сегодня продолжаем говорить о патентной системе налогообложения, а точнее, о том, как определить, стоит ли переходить на патент, как посчитать налог и страховые взносы и чем этот расчёт отличается от аналогичного на «упрощёнке». В первой части наш эксперт Елена Корецкая затронула вопрос о расчёте налога. Сегодня мы поговорим об этом подробнее и научимся определять налоговую выгоду патента заранее, до перехода на ПСНО.

Продолжаем «патентную» тему. Разберём на примере, как же считаются налоги на патентной системе (ПСНО) и на «упрощёнке» (УСНО-доходы), в чём разница и в чём подвох.

Предположим, я ИП, живу в Петербурге, наёмных сотрудников нет, в 2018 году весь год занимаюсь следующим:

- оказываю услуги по обучению населения на курсах и по репетиторству;

- шью на заказ.

Оба этих вида деятельности по закону Санкт-Петербурга подпадают под патент.

При этом потенциально возможный доход в случае обучения — 450 тысяч рублей в год, в случае пошива — 600 тысяч рублей в год.

Стоимость патента на год (он же налог) составит:

450 000 * 6 % = 27 000

600 000 * 6 % = 36 000

Но ведь, кроме патента, будут ещё и страховые взносы (установлены Налоговым кодексом на 2018 год):

- 5 840 — фиксированная часть за год на обязательное медицинское страхование (ОМС), которую нужно выплатить в любом случае, независимо от факта получения дохода;

- 26 545 — фиксированная часть за год на обязательное пенсионное страхование (ОПС), которую также обязательно нужно выплатить;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на ОПС.

В случае с ПСНО таким доходом является тот самый потенциально возможный доход.

(450 000 + 600 000 – 300 000) * 1% = 7 500

Информация к сведению: взнос на пенсионное страхование в 2018 году не превышает 212 360 рублей за год (с учётом фиксированной части).

Итого общая сумма страховых взносов в нашем примере составляет 39 885 рублей за год.

Общая сумма платежей в бюджет (стоимость двух патентов и страховые взносы) составляет 102 885 рублей.

Предположим, я по факту в 2018 году заработала:

- на обучении — 600 000 рублей;

- на пошиве — 900 000 рублей.

На ПСНО ничего не изменится: выплаты в бюджет составят 102 885 рублей.

А если бы я всё провела через УСН-доходы?

На этой системе ставка налога тоже 6 %.

Считаем налог:

(600 000 + 900 000) * 6 % = 90 000

Страховые взносы:

- 5 840 — фиксированная часть за год на ОМС;

- 26 545 — фиксированная часть за год на ОПС;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на пенсионное страхование.

В случае с УСНО таким доходом является фактически полученный доход.

(600 000 + 900 000 – 300 000) * 1 % = 12 000

Общая сумма взносов — 44 385 рублей.

Если я все взносы заплатила до 31 декабря, по правилам Налогового кодекса я могу уменьшить сумму налога по УСН на все уплаченные в году взносы, и общая сумма к уплате в бюджет составит:

44 385 + (90 000 – 44 385) = 90 000

Это на 12 885 рублей меньше, чем на ПСНО. В нашем случае патент невыгоден.

ПСНО будет выгоден в том случае, если ваш доход за год превысит рассчитанную сумму, потому что налоги на патентной системе расти не будут, а вот на УСН-доходы каждое увеличение дохода приводит к росту налога.

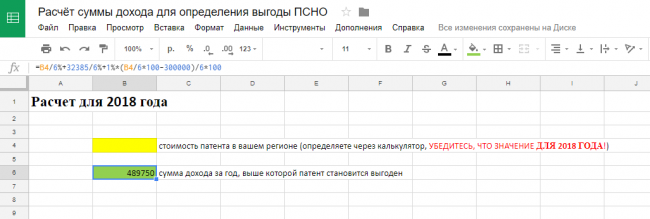

Чтобы узнать это, рассчитаем сумму дохода, когда налоговые отчисления на УСН-доходы будут равны налоговым отчислениям на патенте.

Считать будем в этой таблице.

Как пользоваться таблицей

- Идёте на сайт налоговой nalog.ru и определяете стоимость патента в вашем регионе.

- В жёлтую ячейку вставляете ту сумму (стоимость патента), которая получилась на сайте налоговой.

- В зелёной ячейке получаете сумму выручки за год, выше которой вам патент выгоден.

Важно!

- Данный расчёт подходит для ИП без сотрудников.

- Расчёт используется только для выбора между ПСНО и УСН-доходы.

До расчёта проверьте, можете ли вы использовать льготу (нулевую ставку) для ИП на ПСНО и на УСН в вашем регионе (эту информацию можно получить на сайте nalog.ru., выбрав свой регион).

- Расчёт используется для периода в 1 год.

Если у вас ещё остались вопросы о патентной системе налогообложения, задавайте их нашему эксперту. Оставляйте также и другие вопросы о налоговой системе, расчётах и обязательных взносах, и мы обязательно на них ответим.

Елена Корецкая, налоговый консультант для микро- и малого бизнеса

Страница в Фейсбуке

[tip]

И ещё немного о налогах:

- Какие налоги надо платить ИП

- Нужно ли фрилансеру платить налоги?

- Что такое патентная система налогообложения

- Налоговые каникулы для ИП и фрилансеров в Москве и Санкт-Петербурге

[/tip]