Для новоиспечённых предпринимателей вопрос о выборе системы налогообложения — один из самых насущных. Ранее мы рассказывали о самых популярных из них. А сегодня налоговый консультант Елена Корецкая расскажет о патентной системе налогообложения для ИП: что это такое, в чём особенности патента и тонкости работы на нём в 2017 и наступающем 2018 году. Неновичкам тоже будет полезно, если вы подумываете перейти на патент с вашей системы налогообложения.

Что такое патент с точки зрения налогов

Патент — это такая система налогообложения, когда законом устанавливается потенциально возможный к получению доход, который и облагается налогом. Это и есть стоимость патента.

Потенциально возможный к получению доход — это конкретная сумма на год для каждого вида деятельности. Эта сумма устанавливается законом. Если ваш доход по конкретному виду деятельности окажется больше, то доплачивать налог (стоимость патента) не нужно.

Переход на ПСН (патентную систему налогообложения) — это желание ИП, а не его обязанность.

Особенности ПСН

- ПСН применима только в отношении ИП.

- Законом ограничены виды деятельности, в отношении которых можно применять ПСН.

- На каждый вид деятельности нужен отдельный патент.

- На один и тот же вид деятельности, но в разных городах нужен патент в каждом из этих городов.

- Патент можно совмещать с иной системой налогообложения (например, один вид деятельности у вас на патенте, остальные — на УСН).

Ограничения применения

- У предпринимателя на патенте может быть не более 15 наёмных сотрудников и физлиц, работающих по договорам.

- Максимальная сумма дохода в год — 60 млн.рублей (если вы совмещаете с УСН, то 60 млн. — это доходы УСН + патент по факту).

Если ваш совокупный доход за год превысит 60 млн. или количество ваших сотрудников превысит 15 человек, то вы «слетаете» с ПСН, и все ваши доходы с начала года облагаются по той системе налогообложения, которая была заявлена в этом году (хотя тут некоторые спорят о том, по какой же системе будут облагаться доходы после превышения ограничений, но в любом случае это будет неприятно).

Какие виды доходов подпадают под ПСН

Каждый регион, а если говорим про Москву, Санкт-Петербург или Севастополь, то каждый из этих городов, принимает свой закон о патенте.

В этих законах прописаны:

- виды доходов в данном регионе, которые подпадают под патент;

- сумма потенциально возможного к получению дохода по каждому виду;

- иные особенности применения ПСН в данном регионе.

Всё это можно узнать на официальном сайте налоговой nalog.ru, выбрав свой регион.

Важно! В ЕГРИП (Единый государственный реестр индивидуальных предпринимателей) по вам должны значиться именно те коды ОКВЭД (Основной классификатор видов экономической деятельности), которые подходят под деятельность на патенте. Поэтому, если вы только регистрируетесь, укажите все возможные коды, которыми планируете заниматься. Даже если что-то потом не используете, их наличие в реестре вас ни к чему не обязывает. А вот если начнете их использовать через некоторое время, то вам не придется вносить изменения в реестр.

Если же вы уже ИП, но нужные коды вы не заявили, вносите изменения до начала такой деятельности.

Отсутствие нужных кодов в реестре — это не запрет заниматься любой деятельностью. Просто их наличие снизит вероятность лишних придирок со стороны проверяющих.

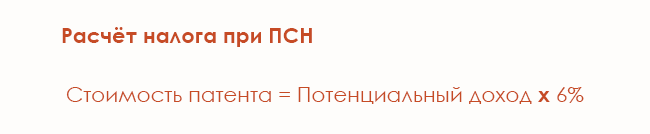

Ставка налога и стоимость патента

Ставка налога на ПСН по России составляет 6%. В Севастополе ставки ниже, а в регионах может быть установлена ставка 0% — так называемые налоговые каникулы.

Право на налоговые каникулы имеют ИП, зарегистрировавшие деятельность в научной, производственной и (или) социальной сферах, а также в сферах бытовых услуг населению. А применять такую льготу можно не более двух налоговых периодов непрерывно в пределах двух календарных лет. Налоговый период в данном случае — это период действия патента, не превышающий календарного года.

Стоимость патента – это фактически налог, но уплаченный вперёд.

Чтобы не считать самим, можно воспользоваться калькулятором для расчёта стоимости патента на сайте налоговой, где нужно указать регион, вид деятельности и срок, на который приобретаете патент.

Не забудьте про страховые взносы. Взносы уплачиваются в дополнение к стоимости патента, не уменьшая эту стоимость. Рассчитываются аналогично тому, как и на УСН. При этом для того, чтобы рассчитать 1% с суммы, превышающей 300 тысяч, вы учитываете не фактически полученные доходы, а сумму потенциального дохода.

Как начать работать на патенте

Для работы ИП на ПСН оформляется заявление, которое нужно подать не позднее чем за 10 рабочих дней до начала года, с которого вы хотите применять эту систему (это для тех, кто уже является ИП и хочет перейти на патент или продолжить его применять и в следующем году).

Для 2018-го последний день подачи — 15 декабря 2017 года. Но я советую сделать это значительно раньше: если вы вдруг ошибётесь в заявлении (и на этом основании вам будет отказано), вы сможете подать его ещё раз. В ином случае придётся ждать следующего года.

Заявление подается по специальной форме, которая размещена на сайте налоговой.

Особенности работы на ПСН

- Если ИП зарегистрировался, к примеру, в сентябре, и сразу при регистрации подал заявление на патент, то максимально возможный срок такого патента — до 31.12.2017.

А если ИП при регистрации не подал заявление на ПСН, то перейти на патент этот ИП сможет только с начала следующего года. До начала следующего года вся его деятельность будет облагаться по другой системе.

Важно! Если вы одновременно с регистрацией не заявили ни УСН, ни патент, или вам отказали в возможности применять патент по какой-либо причине, все ваши доходы до следующей попытки буду облагаться по общей системе, то есть по формуле НДФЛ+НДС. Поэтому УСН заявляйте всегда: пригодится ещё и в том случае, если вы параллельно начнёте деятельность, которая не подпадает под ПСН.

- Если вы сейчас на УСН и хотите перейти на патент, то сделать это можно будет только с января 2018 года.

- Если вы уже на патенте и хотите продолжить эту историю и в 2018 году, то с января 2018 вам нужно оформить другой патент.

- Если вы зарегистрировали патент, но потом решили, что вам выгоднее остаться на УСН, то вам всё-таки придётся остаться на патенте до окончания его срока действия. Вернуться на УСН в течение срока действия патента нельзя.

Отчётность при ПСН

Никакие декларации по деятельности на патентной системе налогообложения ИП не сдаются. Патент — это система, на которую переходят по желанию, и она применима для ограниченного перечня видов деятельности. При регистрации ИП заявляет «упрощёнку», а если не заявляет, то автоматически считается на ОСНО (общей системе налогообложения). А значит, у него сохраняется обязанность отчитываться по установленной системе (УСН или ОСНО), даже если деятельность велась только та, что на патенте. Хотя бы нулевые декларации должны быть сданы.

Кое-что всё-таки придётся заполнять

ИП на ПСН заполняет книгу учёта доходов для патентной системы налогообложения. Эта книга представляет собой налоговый регистр, в котором учтены все «патентные» доходы и которая по сути подтверждает, что вы не превысили допустимый порог по выручке. Причём, если у вас несколько видов деятельности на разных налоговых системах, по каждой системе ведутся разные книги учёта. И если у вас два и более патентов, то по каждому патенту также нужно вести отдельную книгу.

Когда деятельность на патенте заканчивается

Действие патента прекращается, когда

- срок патент закончился, и налоговая автоматом считает вас вернувшимся к той системе, которая в общем была заявлена по всей деятельности (скорее всего, это УСН);

- вы нарушили критерии соответствия, при выполнении которых вы можете применять патент (выручка и количество сотрудников), и тогда вы сами извещаете налоговую об этом факте. Для этого нужно заполнить специальное заявление (на сайте налоговой) и предоставить его в течение 10 календарных дней после того, как вы нарушили критерии.

Это была общая информация о патентной системе налогообложения на текущий 2017 год. В следующий раз я на примере расскажу, как определить, выгоден вам патент или нет.

Елена Корецкая, налоговый консультант для микро- и малого бизнеса

Елена Корецкая, налоговый консультант для микро- и малого бизнеса

[tip]

И ещё о налогах:

- Как снижать налоги на ИП и фрилансеров в Москве и Санкт-Петербурге

- Упрощенная система налогообложения для ИП: часть 1

- Упрощенная система налогообложения для ИП: часть 2

- Упрощение налоговой отчетности с помощью ЕНВД

[/tip]